Under hösten 2022 inledde Systembolaget förskottsbetalning av varor som beställs till ett urval butiker. Sedan tidigare har betalning i samband med beställningen införts för hembeställningar och beställningar till ombud. Enligt Systembolagets presstjänst omfattas cirka 25 butiker av en pilotstudie där kunden betalar redan vid beställning på hemsidan. Det finns ingen information om pilotprojektet på Leverantörsportalen men det har nämnts att planen är att förskottsbetalningen skall rullas ut till alla butiker ”i slutet av året”. Syftet beskrivs som dubbelt: dels att minska returerna av ej uthämtade beställningar, och att förenkla för kunder att hämta ut sina varor, något Systembolaget uppger att kunderna efterfrågat.

Men är det enbart positivt med förskottsbetalning? Hur påverkar det leverantörerna och deras artiklar, framför allt nya lanseringar genom beställningssortimentet? Kan det möjligen förväntas att det extra momentet med betalning via Swish, kort eller banköverföring påverkar beställningsviljan negativt för en BS-artikel (det torde ju i varje fall inte bli fler som beställer på grund av att förskottsbetalning införts)? Och med färre beställningar till butikerna, hur påverkas möjligheten för en artikel att kvalificera sig som lokalt efterfrågat sortiment, dvs att få förskottsbutikerna som LES-butiker? Som vanligt är det inte helt enkelt att försöka besvara den här typen av frågor utan komplett information, men låt oss åtminstone göra ett försök.

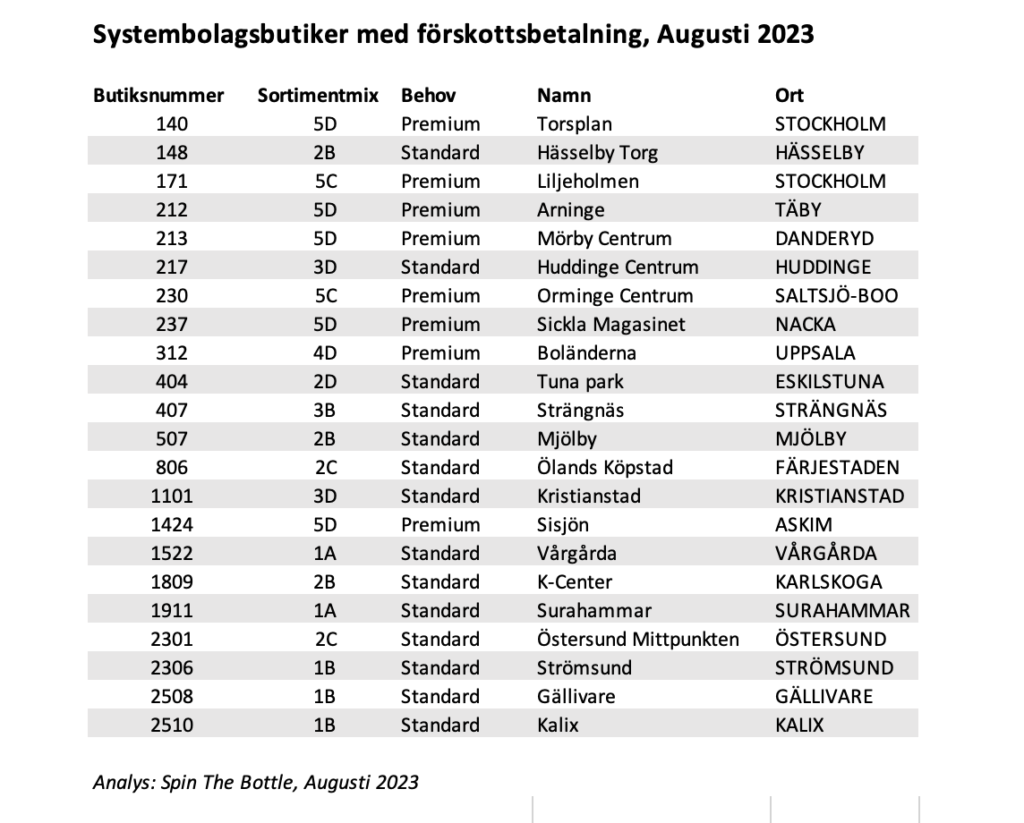

När vi i augusti 2023 studerar och ”prov-beställer” en ny artikel från samtliga 448 butiker så visar det sig att förskottsbutikerna är totalt 22 till antalet, med varierande sortimentmix och behovstillhörighet. Det är inte enbart större butiker och heller inte bara butiker med separat uthämtningsdisk. Totalt spänner pilotbutikerna över 10 olika sortimentmixar, från små 1A-butiker hela vägen till stora 3D- och 5D-butiker.

För att försöka utröna om antalet beställningar till förskottsbutikerna påverkats vore det naturligtvis idealiskt om det gick att jämföra beställningsmönstret till dessa butiker efter pilotstudiens start med hur det såg ut våren/sommaren 2022. Om vi kunde konstatera en skillnad i det faktiska antalet beställningar till förskottsbutikerna hade det varit det allra bästa. Men då en fullständig insyn i beställningar till alla butiker inte finns att tillgå, så får vi leta efter en proxy för antalet konsumentbeställningar – i det här fallet hur många artiklar som fått tillräckligt med antal beställningar för att komma in i butiken som en del av det lokalt efterfrågade sortimentet, LES.

Sålunda väljer vi att studera ett större antal BS-projekt (vårens och sommarens mest framgångsrika, totalt 59 st) i syfte att jämföra hur många av dessa som kvalificerat sig för LES-närvaro i förskottsbutikerna, och hur andelen LES-butiker ser ut för övriga butiker, de som fortfarande möjliggör betalning i samband med uthämtning. BS-projekten är de vi kartlade i uppföljningen av långsamma LES-utvärderingen – du hittar den artikeln här.

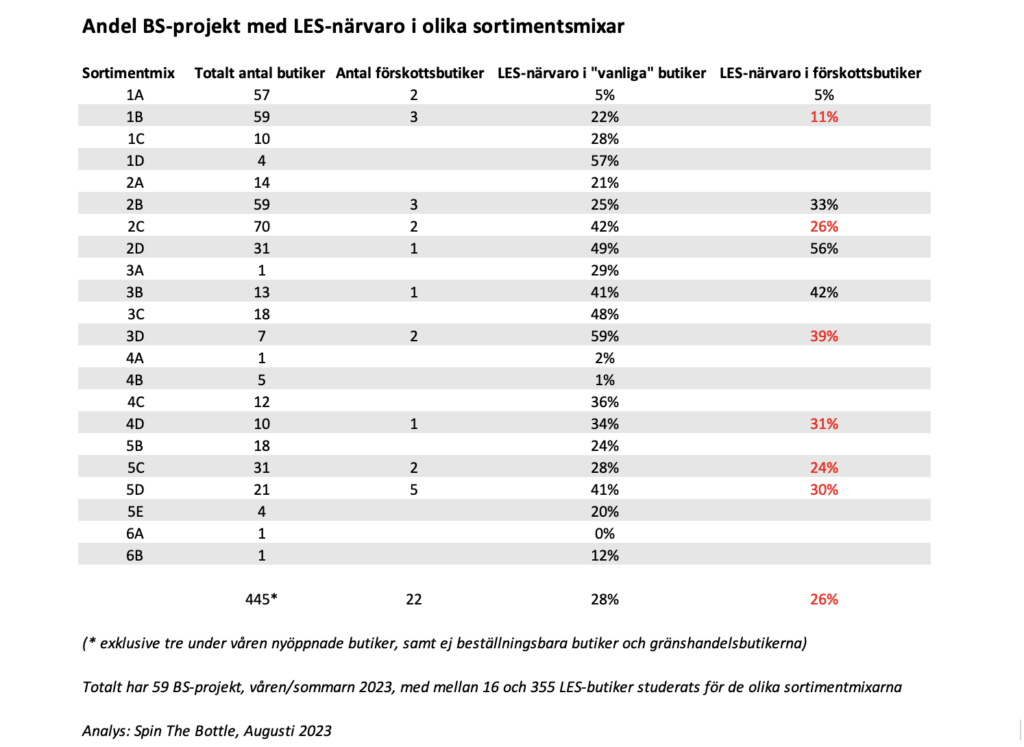

Spännvidden för dessa BS-projekt ligger mellan 16 LES-butiker (Villa Wolff Pinot Noir) och 355 st (Falu Rödvin Bag-in-Box). Totalt har de 59 lanseringarna lagt beslag på 7 443 hyllplatser i de 445 studerade butikerna (de tre nyöppnade butikerna i Ullared, Weda/Södertälje och Tallen/Falun exkluderas då de inte hunnit få in några nya artiklar i sina sortiment), vilket motsvarar ett genomsnitt på knappt 17 artiklar per butik. 28%, eller en dryg fjärdedel av BS-artiklarna har alltså kommit in i den genomsnittliga butiken.

När vi studerar hur det ser ut i de 22 förskottsbutikerna så är det genomsnittliga antalet för dessa 15 artiklar per butik, eller 26%. Skillnaden kan tyckas liten men blir större när vi jämför förskottsbutikerna med butiker med samma sortimentmix.

För de två minsta förskottsbutikerna, Vårgårda och Surahammar, så är andelen artiklar som lyckats skapa en LES-närvaro densamma som för övriga 1A-butiker – 5%. Var 20:e ny BS-artikel lyckas alltså komma in i dessa butikers sortiment.

För de tre förskottsbutikerna i sortimentmix 1B, Strömsund, Gällivare och Kalix, är andelen LES-artiklar hälften mot de ”vanliga” butikerna i denna mix. 11% jämfört med 22%.

I sortimentmix 2B finns tre förskottsbutiker, Karlskoga, Mjölby och Hässelby, och de har intressant nog en högre andel med BS-artiklar som kvalificerat sig för en LES-position – 33% jämfört med 25% för de övriga butikerna i sortimentmixen.

I sortimentmix 2C har de två förskottsbutikerna i Färjestaden och Östersund (Mittpunkten) en LES-andel på 26%, att jämföras med 42% för butikerna med betalning vid uthämtning.

I nästa mix, 2D, finns bara en butik med förskottsbetalning, Tuna Park i Eskilstuna, och den har en förhållandevis hög andel – 56%. Snittet för de övriga 30 butikerna i denna mix är 49%, så här är nivåerna ungefär lika. Även i mix 3B finns enbart en förskottsbutik, Strängnäs, och också den ligger ungefär som genomsnittet för hela mixen – 42% jämfört med 41%.

I de två förskottsbutikerna i sortimentmix 3D, Kristianstad och Huddinge, är andelen förhållandevis hög, 39%. Men det är ändå lägre än övriga butiker i 3D-mixen, där den genomsnittliga andelen BS-artiklar som kvalificerat sig som LES-artiklar är 59%.

I 4D-mixen finns en förskottsbutik, Boländerna i Uppsala, och där är genomsnittet något lägre än för övriga gruppen butiker – 31% jämfört med 34%.

I mix 5C är de två förskottsbutikerna Orminge/Saltsjö Boo och Liljeholmen i Stockholm. I dessa kommer i genomsnitt 1 av 4 BS-artiklar (24%) in på en LES-position, medan det är något högre för övriga 5C-butiker (28%).

För de allra största butikerna i sortimentmix 5D så finns det största antalet förskottsbutiker, 5 st – Torsplan, Arninge, Danderyd, Sickla och Sisjön. I dessa ligger andelen BS-projekt som kvalificerat sig för LES-närvaro på 30%, att jämföra med 41% för övriga 5D-butiker.

Det kommer att bli spännande att se om Systembolaget kommer att dela några insikter från pilotstudien med förskottsbetalning. Man kan självklart utvärdera den nya lösningen för kunderna på många olika sätt, och metoden i vår analys har naturligtvis sina begränsningar. Men det 60-tal BS-projekt som vi studerat representerar tillsammans de senaste 6 till 9 månadernas största och mest lyckade lanseringar när det gäller att ta plats på butikshyllorna. Med de premisserna så är det iögonenfallande att det är en lägre andel BS-artiklar som kommit in i förskottsbutikernas sortiment. Skillnaden är störst i premiumbutiker och i större butikstyper, medan det inte är lika stor variation i butiker som är det enda Systembolaget på orten.

Exakt vad skillnaden beror på är inte lika lätt att uttala sig om. Är det helt enkelt färre beställningar till förskottsbutikerna, med resultatet att färre artiklar kvalificerar sig för LES-positioner? Eller är det trösklarna i nödvändigt antal beställningar för att kvala in till LES som har höjts mer i dessa butiker? Kanske blir det svar i nästa leverantörsträff (om någon ställer frågan), till dess önskar vi lycka till med din bevakning av antalet beställningar till förskottsbutikerna – nu vet du med säkerhet vilka de är och hur de förhåller sig till övriga butiker när det gäller att komma in i deras lokalt efterfrågade sortiment.

/ Johan Sjökvist